Análisis económico

El análisis financiero se realiza para determinar la viabilidad y el impacto del proyecto, es decir determinar si los recursos invertidos retornan o se recuperan; si los recursos utilizados en este proyecto generan mayores beneficios que utilizarlos en otros y establecer el impacto del proyecto en la rentabilidad de la planta.

Para el análisis financiero se determinó la capacidad de producción de la planta en su estado actual y la planta posterior a la intervención, el número de metros cuadrados de baldosa que producen, lo que permite determinar los ingresos mensuales por ventas de la empresa. Igualmente se analizaron los costos y gastos de producción, estableciendo la cantidad de materiales que se requieren, el consumo de servicios (agua, energía y gas), los costos de recurso humano y otros costos y gastos operativos.

Antes de intervención

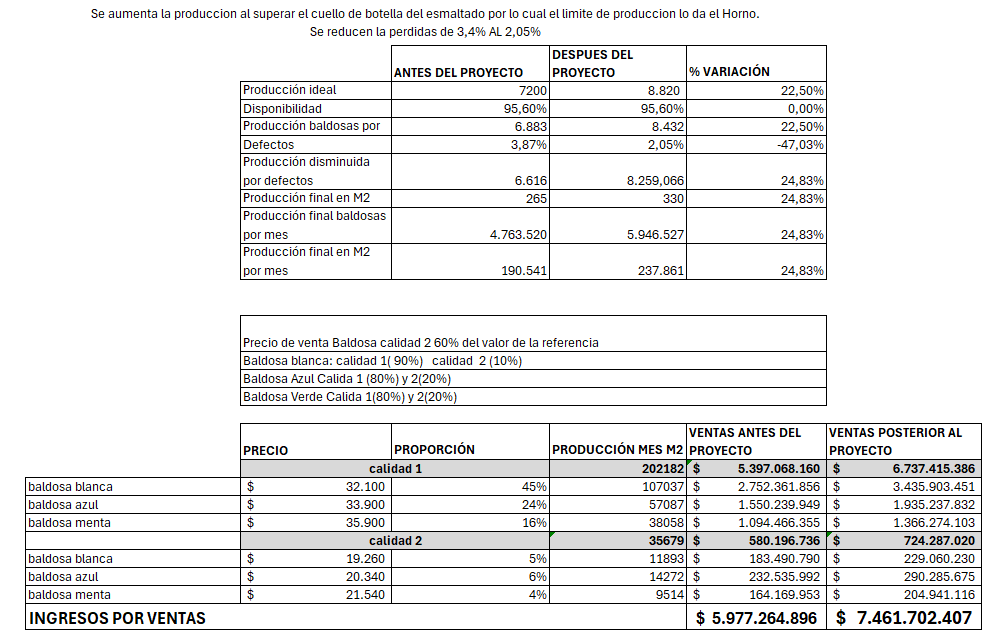

Se inicia por hacer un estudio y determinar como era la situación de la fábrica antes de la intervención. El número de baldosas producidas por mes antes de la intervención es establecido en la gestión de producción.

Ingresos

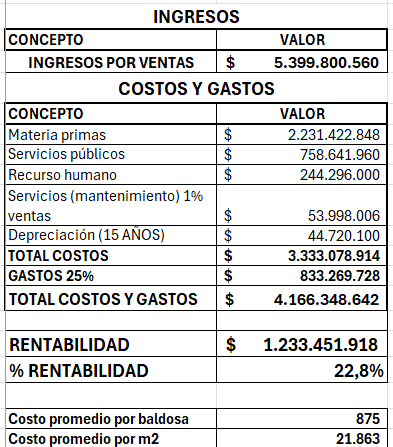

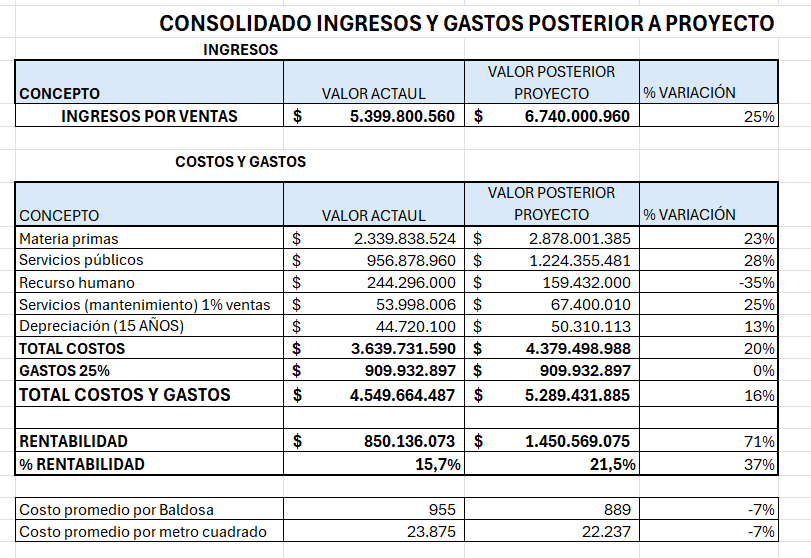

Basados en la producción bruta de baldosas mensuales se calcula el ingreso mensual de la fábrica. Se tiene que el 80% de las baldosas son de calidad tipo 1 y el 20% restante de calidad tipo 2. Basado en el costo de mercado de los productos de referencia Corona, que fueron adaptados para definir los productos de la fábrica, se tiene que el costo la caja de baldosas es de $38.113 COP para calidad tipo 1; y 30800 para las baldosas de calidad tipo 2. Obteniendo un ingreso de ventas de $5.399 millones de pesos mensuales.

Costos de producción

Por otro lado para determinar los costos de producción se considera el valor de insumos, mano de obra, costos de servicio de energía gas y agua; así como los otros gastos asociados a la producción de baldosas cerámicas, como lo pueden ser el overhead de administración de la fábrica.

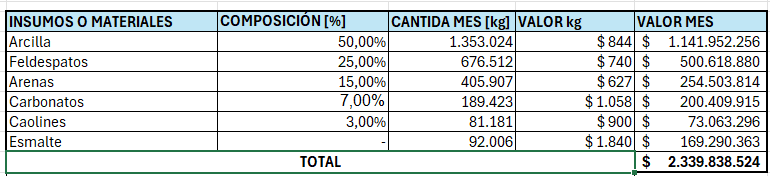

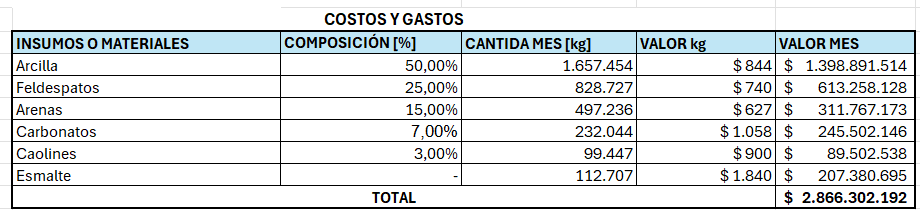

Costos de insumos

Para calcular el costo de los insumos se tiene en cuenta el porcentaje y el valor de cada una las materias primas necesarias para la producción. Se tiene que el peso de la baldosa es de 522 g, y los porcentajes de cada material arcilla 40-60%, feldespatos 20-30%, arenas 10-20% , carbonatos 5-10% y caolines 1-5% y esmalte 1-5%[1].

Con una producción mensual de 190 mil metros cuadrados de baldosas se requieren de $ 2.330.169.915 COP mensuales para cubrir la compra de insumos. Para el cálculo de la cantidad de material que debe ingresar mensualmente, se toma como referencia el valor de base de 7200 baldosas mensuales, para tener en cuenta pérdidas e ineficiencias (subutilización de las máquinas) en los procesos.

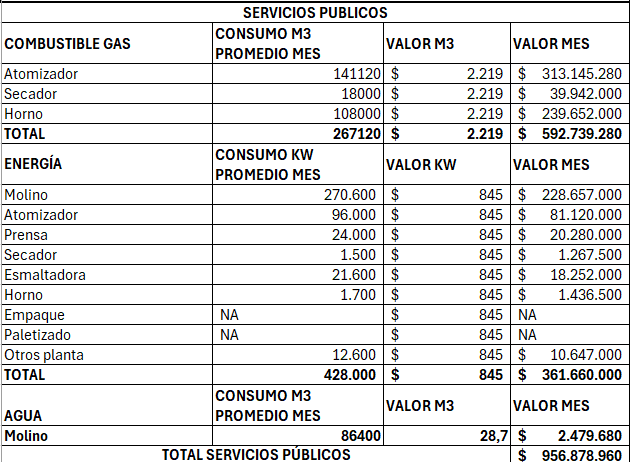

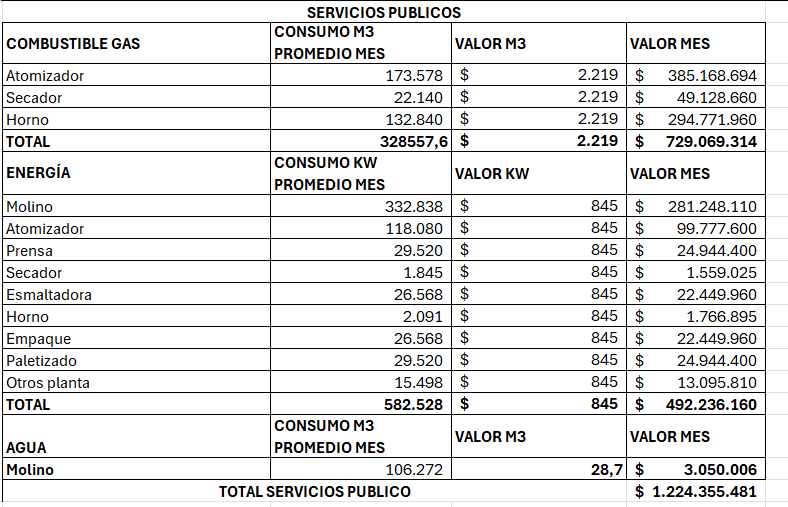

Ademas de los materiales que conforman la baldosa se tienen en cuenta los costos de servicios de gas, electricidad y agua dado la alta demanda energética e hídrica del proceso de producción de baldosas cerámicas. El costo energético del molino es de 10 Kwh/tonelada por hora de molienda[]. con un tiempo de molienda de 10 horas y la producción mensual de 2706 toneladas se tiene un consumo de 270600 Kwh igualmente basado en catálogos se encontró el consumo energético de la prensa, el consumo de gas del atomizador, estimando los valores restantes a partir de los conocidos. . $ 10 \frac{Kwh}{T*h} 10 h2706 Toneladas = 270600 Kwh $

Igualmente se encontró un estudio donde monitorean el consumo de 54 plantas de producción ceramica obteniendoen promedio consumo energético de gas de

Costo recursos Humano

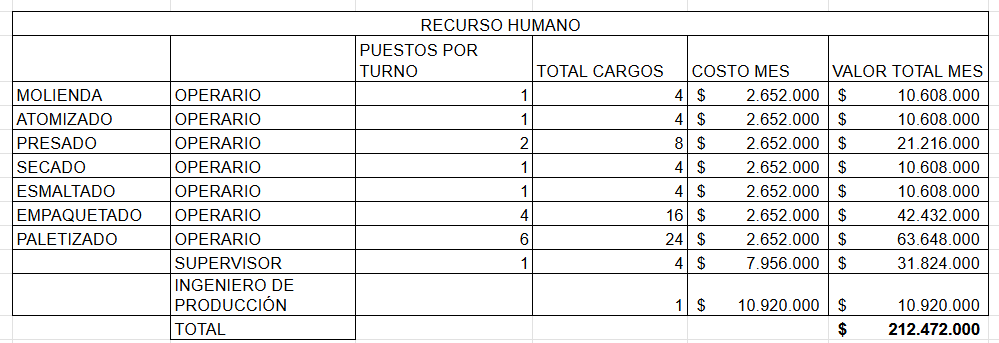

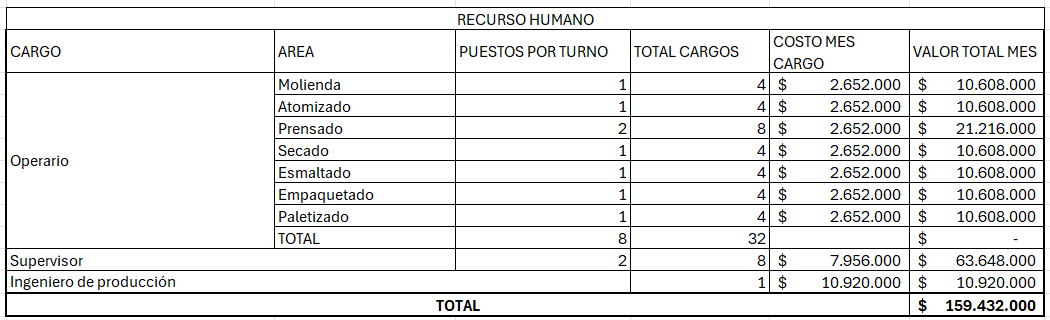

La planta antes de la intervención requiere el siguiente recurso humano. Para cubrir un puesto de trabajo 24 horas se requieren 4 cargos. En el costo mensual de cada cargo se incluye el salario básico más: las prestaciones sociales, los aportes a seguridad social (salud, pensiones y riesgos profesionales); la parafiscalidad (beneficios de caja de compensación familiar, SENA y ICBF); dotaciones y elementos de protección personal según lo establecido en el código sustantivo del trabajo. Estos costos corresponden aproximadamente a un 56% adicional al salario base del trabajador, por lo que el total mensual es de $212.472.000 COP .

Consolidado

Además de los costos antes mencionados se tienen en cuenta los costos de mantenimiento de la maquinaria y depreciación de la misma. Se tiene un costo de mantenimiento del 1% de las ventas y una depreciación a 15 años.

Después de la intervención

Ingresos

Basados en la producción bruta de baldosas mensuales se calcula el ingreso mensual de la fábrica. Se mantienen los porcentajes donde el 80% de las baldosas son de calidad tipo 1 y el 20% restante de calidad tipo 2, manteniendo los precios correspondientes. Con un aumento de la producción del 23% y reducción de los defectos que afectan el volumen de producción a 2.05%, se obtiene un ingreso por ventas de $ 6.740 millones de pesos mensuales representando un incremento del 25%.

Costos de producción

Un aumento en la producción requiere a su vez más recursos para obtener los resultados esperados.

Costos de insumos

La cantidad de insumos requeridos incrementa en un 23% con respecto a la producción anterior, por ende se tiene en cuenta este incremento obteniendo un valor por insumos de $2.878 millones COP mensuales.

Costos de servicios

En los costos de servicios se tiene en cuenta que al aumentar la producción se eleva el consumo de servicios(agua luz y energía), en la misma proporción; además, existe un aumento adicional, debido a las nuevas máquinas: la esmaltadora adicional, la empacadora y la celda robótica. Dicho consumo se proyecta en $1.224 millones de COP.

Costo recursos humano

En el área de personal se tiene una disminución en el número de empleados requeridos para la producción, pasando de 4 y 6 empleados por turno para el empaquetado y el paletizado, a un único empleado por turno por estación. Esto se traduce en un costo mensual de $ 159 millones COP o una reducción del un 35% en el rubro.

Consolidado

Se obtiene como resultado el siguiente consolidado que resume los ingresos y costos de producción, así como su variación respecto al valor previo a la intervención.

Análisis económico del proyecto

Se descompone el valor de los ítems asociados al proyecto en los siguientes rubros:

- Diseño automatización de planta

- Equipos

- Servicios de instalación

- Asesoría y acompañamiento

Se genera una propuesta donde se avalúa las actividades de ingeniería enfocadas en el diseño de la automatización de la planta con una valoración de 300 millones de pesos.

Basado en la propuesta de automatización se definen los equipos necesarios y se hace la gestión de adquisiciones donde se determinan la disponibilidad de los equipos, siendo necesario importar varios de estos. Donde se tendrá en cuenta no solo el impuesto sino también los aranceles de importación.